Wypadek, nawet drobna kolizja, zawsze wiążę się ze stresem i negatywnymi emocjami. Nikt nie chciałby zatem narażać się na dodatkowe nerwy związane z problemami z wypłatą odszkodowania. Sprawdź, o czym warto pamiętać, zgłaszając szkodę ubezpieczycielowi, aby otrzymać odpowiednio wysokie odszkodowanie z OC sprawcy lub naszego AC.

Spis treści:

Jak uzyskać odszkodowanie z OC sprawcy?

Jedziesz rano do pracy, zatrzymujesz się na czerwonych światłach, a z tyłu uderza w Ciebie auto. W takim wypadku, podobnie jak w każdej innej sytuacji, kiedy to inny kierowca był sprawcą zdarzenia, masz prawo do odszkodowania z jego OC. Sprawdź poniższą instrukcję, aby dowiedzieć się, co krok po kroku zrobić, by nie mieć problemu z otrzymaniem odpowiedniej sumy pieniędzy. Jeśli natomiast sprawca nie ma OC, kliknij tutaj, by sprawdzić, jak otrzymać odszkodowanie z UFG.

Jedziesz rano do pracy, zatrzymujesz się na czerwonych światłach, a z tyłu uderza w Ciebie auto. W takim wypadku, podobnie jak w każdej innej sytuacji, kiedy to inny kierowca był sprawcą zdarzenia, masz prawo do odszkodowania z jego OC. Sprawdź poniższą instrukcję, aby dowiedzieć się, co krok po kroku zrobić, by nie mieć problemu z otrzymaniem odpowiedniej sumy pieniędzy. Jeśli natomiast sprawca nie ma OC, kliknij tutaj, by sprawdzić, jak otrzymać odszkodowanie z UFG.

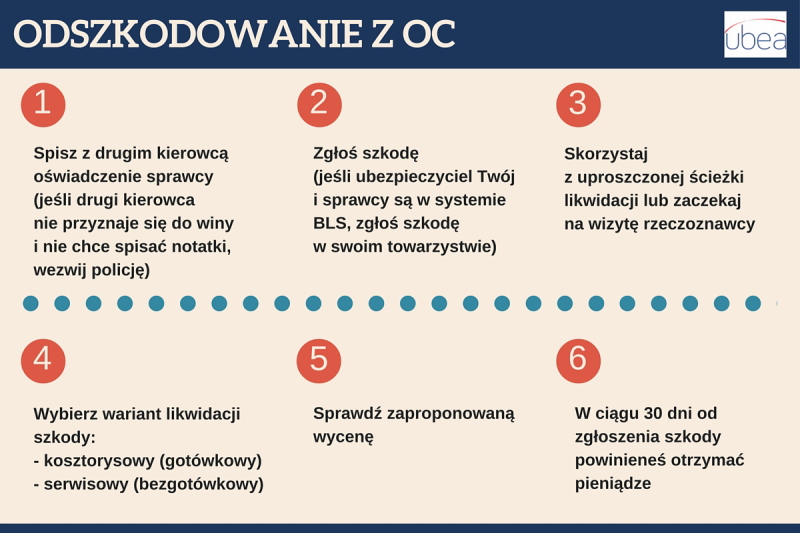

1. Spisz dane sprawcy

Jeżeli w wypadku nikt nie został ranny, a drugi kierowca przyznaje się do winy, nie musisz wzywać policji. Wystarczy, że spiszecie oświadczenie sprawcy. Muszą w nim być zawarte następujące dane:

- imię i nazwisko sprawcy

- PESEL sprawcy

- numer polisy OC sprawcy

- numery rejestracyjne pojazdów

- marki pojazdów

- data i okoliczności zdarzenia.

To właśnie tych informacji będziesz potrzebował przy zgłaszaniu szkody. Warto poprosić sprawcę o pokazanie dokumentu potwierdzającego jego polisę OC, aby sprawdzić, czy podał prawdziwy numer ubezpieczenia.

Jeżeli szkoda jest naprawdę niewielka (np. drobne zarysowanie) możesz spróbować się dogadać ze sprawcą, aby wypłacił Ci określoną sumę na naprawę z własnej kieszeni. Winny kierowca nie straci wtedy zniżek na swoim OC.

Sprawdź, co zrobić po wypadku, a co po kolizji

2. Zadzwoń po policję

Jeżeli drugi kierowca nie chce przyznać się do winy, nie trać niepotrzebnie nerwów, tylko zadzwoń po policję. Podobnie postąp w sytuacji, kiedy nie jesteś pewny, czy drugi kierowca jest trzeźwy.

Pamiętaj, by potem, kiedy będziesz już zgłaszać szkodę ubezpieczycielowi, podać mu także dane jednostki policji, która przyjechała na miejsce zdarzenia.

3. Zgłoś szkodę

Jeszcze trzy lata temu szkodę trzeba było zgłosić u ubezpieczyciela sprawcy, a nie w towarzystwie, w którym Ty wykupujesz składki OC. W 2015 r. zaczął jednak działać system Bezpośredniej Likwidacji Szkód (BLS). Jeżeli zarówno Twój ubezpieczyciel, jak i sprawcy, przystąpili do tego systemu, wniosek o likwidację szkody możesz zgłosić w swoim towarzystwie. Twój ubezpieczyciel już sam rozliczy się z towarzystwem sprawcy.

Jeszcze trzy lata temu szkodę trzeba było zgłosić u ubezpieczyciela sprawcy, a nie w towarzystwie, w którym Ty wykupujesz składki OC. W 2015 r. zaczął jednak działać system Bezpośredniej Likwidacji Szkód (BLS). Jeżeli zarówno Twój ubezpieczyciel, jak i sprawcy, przystąpili do tego systemu, wniosek o likwidację szkody możesz zgłosić w swoim towarzystwie. Twój ubezpieczyciel już sam rozliczy się z towarzystwem sprawcy.

Którzy ubezpieczyciele są w systemie BLS?

Zdarzenie zgłasza się zwykle telefonicznie, choć wiele towarzystw umożliwia także wypełnienie formularza szkody przez Internet.

To normalne, że po wypadku będziesz zestresowany i zmęczony, jednak mimo to warto jak najszybciej zgłosić szkodę, aby od razu mógł się rozpocząć cały proces prowadzący do wypłaty odszkodowania.

4. Uproszczona ścieżka likwidacji

W przypadku drobnych szkód ubezpieczyciel może zaproponować Ci uproszczoną ścieżkę likwidacji. Wtedy wycena dokonuje się nie na podstawie oględzin rzeczoznawcy, lecz na podstawie Twojego oświadczenia i przesłanej dokumentacji fotograficznej.

Następnie ubezpieczyciel poda Ci proponowaną sumę odszkodowania i, jeżeli ją zaakceptujesz, pieniądze trafią na Twoje konto.

Dowiedz się więcej, o uproszczonej likwidacji szkody

5. Wizyta rzeczoznawcy

W przypadku poważniejszych szkód lub jeśli nie zgodzisz się na kwotę zaproponowaną w wyniku uproszczonego sposobu likwidacji, skontaktuje się z Tobą rzeczoznawca w celu umówienia się na oględziny samochodu. To właśnie on zbada rozmiar i rodzaj uszkodzeń. Od jego oceny będzie zatem zależała wysokość przyznanego Ci odszkodowania.

Pamiętaj, by przed wizytą rzeczoznawcy nie naprawiać żadnych szkód w aucie. Jeżeli już musisz coś naprawić, np. aby móc wrócić samochodem do domu po wypadku, zrób dokładne zdjęcia, które udokumentują, jak wyglądał pojazd tuż po wypadku.

Skorzystaj z kalkulatora ubezpieczeń ubea

6. Wybór sposobu likwidacji

Ubezpieczyciele dają do wyboru dwa sposoby likwidacji szkody:

- wariant kosztorysowy (gotówkowy) – na podstawie oceny rzeczoznawcy otrzymujesz na konto określoną sumę pieniędzy. We własnym zakresie naprawiasz auto... lub nie (pamiętaj, że pieniędzy z odszkodowania nie musisz koniecznie przeznaczyć na naprawę samochodu)

- wariant serwisowy (bezgotówkowy) – razem z ubezpieczycielem wybierasz warsztat i zostawiasz tam samochód. Ubezpieczyciel rozlicza się bezpośrednio z właścicielem warsztatu.

7. Wycena – kalkulator szkody OC

Jeśli zdecydujesz się na wariant kosztorysowy (gotówkowy) rozliczenia, ubezpieczyciel musi przygotować wycenę szkody. W imieniu towarzystwa przygotowuje ją rzeczoznawca, który korzysta ze specjalnych programów odszkodowawczych. Takie kalkulatory wyceny szkód dostępne na polskim rynku to np. Info-expert, Audatex, Eurotax czy DAT.

Co zawiera kalkulator szkody OC?

- katalogi części dla poszczególnych marek i modeli aut wraz z ich cenami,

- bazy danych producentów i pojazdów,

- przeciętne stawki warsztatowe poszczególnych usług.

Kalkulatory wyceny szkód pozwalają także określić wartość pojazdu przed oraz po wypadku.

Tego typu programy są oczywiście na bieżąco aktualizowane, więc powinny zawierać w miarę aktualne ceny elementów oraz stawki za roboczogodzinę.

8. Otrzymanie pieniędzy

Odszkodowanie powinieneś otrzymać w ciągu 30 dni od zgłoszenia szkody. Niekiedy jednak okazuje się, że w tym terminie nie udało się wyjaśnić okoliczności związanych z wypadkiem. Wtedy ubezpieczyciel może wypłacić pieniądze w ciągu dwóch tygodni od momentu ustalenia wszystkich ważnych okoliczności.

Na odszkodowanie nie powinieneś jednak czekać dłużej niż 90 dni od momentu zawiadomienia ubezpieczyciela o zdarzeniu (chyba że o odszkodowaniu decyduje postępowanie cywilne lub karne i towarzystwo czeka na decyzję sądu. Tak dzieje się np. wtedy, kiedy kierowcy obciążają się nawzajem winą za wypadek).

Pamiętaj, że z OC sprawcy przysługuje Ci nie tylko odszkodowanie na naprawę auta. Zobacz, jak uzyskać wysokie zadośćuczynienie za szkody osobowe z OC sprawcy.

Zaniżenie odszkodowania z OC – co zrobić?

Po ujrzeniu kosztorysu szkody wielu kierowców łapie się za głowę i zastanawia, skąd ubezpieczyciel wytrzasnął tak niską kwotę. Niestety, pierwszy kosztorys szkody jest często wyraźnie zaniżony. Ubezpieczyciele liczą na to, że przynajmniej część właścicieli aut zaakceptuje bez mrugnięcia okiem przedstawione wyliczenia i nie będzie żądać niczego więcej. Pamiętaj jednak, że ustawy gwarantują Ci prawo do złożenia reklamacji u ubezpieczyciela. Zanim jednak skorzystasz z tej możliwości, zadbaj o odpowiednie przygotowanie. Zacznij od ustalenia, w jaki sposób kosztorys został zaniżony.

Jak ubezpieczyciele zaniżają kosztorys szkody OC?

Odszkodowanie jest zaniżane na wiele różnych sposobów. Do najczęstszych metod należą:

- Nieuwzględnienie wszystkich szkód – niekiedy zaniżenie kosztorysu nie wynika ze złej woli ubezpieczyciela. Może się po prostu zdarzyć tak, że w trakcie oględzin rzeczoznawca nie dostrzeże jakiegoś uszkodzenia i zostanie ono wykryte dopiero w trakcie naprawy auta w warsztacie. W takim przypadku przekaż od razu ubezpieczycielowi informację o tej szkodzie. Niekiedy jednak rzeczoznawca celowo pomija w kosztorysie dane uszkodzenie, uznając, że powstało ono wcześniej, a nie w efekcie ostatniej kolizji.

- Obliczanie odszkodowania na podstawie ceny zamienników a nie oryginalnych części – według Rzecznika Finansowego ustalanie wysokości odszkodowania w oparciu o ceny zamienników jest dopuszczalne jedynie wtedy, kiedy właściciel pojazdu wyrazi na to zgodę albo też już w chwili wypadku były w aucie takie zamienniki. W praktyce jednak, ze względu na niższą cenę oraz dużą dostępność zamienników, powszechne jest wyliczanie odszkodowania na podstawie cen części nieoryginalnych.

- Potrącenia za amortyzację części – zgodnie z wytycznymi KNF w przypadku odszkodowania z OC takie potrącenia nie powinny być stosowane.

- Nieuwzględnianie kosztów auta zastępczego – refundacja tych kosztów przysługuje Ci niezależnie od tego, czy prowadzisz działalność gospodarczą czy nie.

- Zaniżanie stawek roboczogodzin – ubezpieczyciele często biorą pod uwagę uśrednione stawki warsztatów nieautoryzowanych z danego regionu kraju. Jeśli uważasz, że koszty zostały zaniżone, zwróć się do warsztatów w Twojej okolicy o pisemne potwierdzenie, jakie stawki są przez nie stosowane.

- Nieuwzględnianie technologii naprawy wskazanej przez producenta.

- Zalecanie naprawy zamiast zakupu i montażu nowych części – naprawa będzie zazwyczaj tańsza, ale może się odbić negatywnie na stanie auta.

- Nieuwzględnianie podatku VAT – jeśli szkodę zgłasza osoba fizyczna, kalkulacja kosztów powinna obejmować podatek VAT. W kosztorysie można stosować kwoty netto jedynie wtedy, kiedy poszkodowanym jest przedsiębiorca zarejestrowany jako podatnik VAT.

- Niepoinformowanie poszkodowanego o prawie ubiegania się o świadczenie za utratę wartości handlowej pojazdu.

Jak napisać odwołanie od decyzji ubezpieczyciela?

W odwołaniu od decyzji ubezpieczyciela trzeba przedstawić swoje argumenty udowadniające, że kosztorys został zaniżony. W piśmie wskaż odpowiednią podstawę prawną reklamacji (np. uchwały Sądu Najwyższego, wytyczne KNF, opinie Rzecznika Finansowego). Warto także przedstawić dokumenty pokazujące, że rzeczywiste koszty naprawy są wyższe (np. wycena przygotowana przez warsztat, kosztorys sporządzony przez niezależnego rzeczoznawcę).

Od momentu otrzymania reklamacji ubezpieczyciel ma 30 dni na wysłanie odpowiedzi.

Reklamacja odrzucona – co zrobić?

Jeśli ubezpieczyciel odrzucił reklamację lub nie uznał jej w całości, nadal masz szansę na wyższe odszkodowanie z OC. Możesz:

- zgłosić się do Rzecznika Finansowego z prośbą o interwencję u ubezpieczyciela – o jego bezpłatną interwencję można poprosić, jeżeli Twoja reklamacja została odrzucona wcześniej przez ubezpieczyciela

- poprosić o postępowanie polubowne – Rzecznik Finansowy występuje wtedy w roli mediatora.

- złożyć roszczenie do sądu.

Kalkulator szkody całkowitej z OC

W przypadku OC szkoda całkowita może zostać orzeczona tylko wtedy, kiedy koszt naprawy przekracza wartość auta sprzed wypadku. W takiej sytuacji odszkodowanie zostanie ustalone metodą dyferencyjną. Co to oznacza? Ubezpieczyciel ustali wartość samochodu przed szkodą oraz wraku i wypłaci różnicę między tymi dwiema wartościami:

Odszkodowanie ze szkody całkowitej = wartość auta przed szkodą – wartość wraku

Niestety, również w przypadku szkody całkowitej odszkodowanie bywa zaniżane. Po pierwsze, ubezpieczyciele często zaniżają wartość auta przed zdarzeniem i zawyżają koszt naprawy, aby móc w ogóle ogłosić szkodę całkowitą. Wypłacenie odszkodowania za szkodę całkowitą jest bowiem dla ubezpieczyciela bardziej opłacalne niż wypłata świadczenia na naprawę pojazdu.

Po drugie, niejednokrotnie zawyżana jest również wartość wraku, co pozwala wypłacić mniejsze odszkodowanie. Ubezpieczyciel stwierdza choćby, że wartość wraku wynosi 5 tysięcy złotych. Kiedy jednak poszkodowany próbuje sprzedać auto, otrzymuje jedynie oferty w wysokości 3 tysięcy złotych. W takim przypadku warto zapytać ubezpieczyciela, gdzie można sprzedać wrak po wskazanej przez niego cenie lub zażądać dopłaty.

Dowiedz się więcej o szkodzie całkowitej w OC

Czy ubezpieczyciel zwróci z OC koszty prywatnego leczenia?

Kwestia finansowania usług niepublicznej służby zdrowia przez ubezpieczycieli w ramach obowiązkowego ubezpieczenia komunikacyjnego przez długi czas wzbudzała spore kontrowersje. Uchwała Sądu Najwyższego z 19 maja 2016 r. przechyliła jednak definitywnie szalę na korzyść poszkodowanych w wypadkach. Według Sądu Najwyższego świadczenie ubezpieczyciela w ramach OC powinno obejmować także uzasadnione i celowe koszty leczenia oraz rehabilitacji niefinansowane ze środków publicznych.

Sąd Najwyższy podkreślił dodatkowo, że to poszkodowany powinien wybrać system leczenia (prywatne czy publiczne). Ubezpieczyciel może odmówić wypłaty odszkodowania za prywatne leczenie, tylko jeśli udowodni, że w tym samym czasie dane usługi były dostępne także dla pacjentów korzystających z refundacji NFZ-u. Jeśli natomiast towarzystwo chce wykazać, że nie było w ogóle wskazań do przeprowadzania danej procedury medycznej, to musi opierać się na ekspertyzie lekarza orzecznika.

Mówiąc krótko, to ubezpieczyciel musi udowodnić bezzasadność korzystania z prywatnego leczenia, a nie na odwrót.

Na tę uchwałę Sądu Najwyższego powinny zwrócić uwagę także osoby, które były ofiarami wypadków wiele lat temu. Okres przedawnienia roszczeń z wypadków drogowych wynosi bowiem nawet 20 lat. Można zatem składać pozwy o refundację kosztów prywatnego leczenia poniesionych kilkanaście lat temu.

Jak uzyskać odszkodowanie z AC?

To Ty jesteś winny wypadkowi? W takiej sytuacji odszkodowanie możesz otrzymać, jeżeli wcześniej wykupiłeś dobrowolną polisę AC. Aby jednak mieć szansę na świadczenie z autocasco, trzeba w odpowiedni sposób zgłosić szkodę. Sprawdź poniższą instrukcję, by nie pominąć żadnego kroku.

W jakich sytuacjach możesz ubiegać się o odszkodowanie z AC?

- szkody spowodowane czynnikami atmosferycznymi (np. pożar),

- kradzież samochodu,

- szkody spowodowane wypadkiem drogowym (nie tylko wtedy kiedy Ty jesteś winną stroną. Jeśli np. sprawca jest nieznany lub są problemy z wypłatą odszkodowania z jego OC, możesz poprosić o wypłatę pieniędzy ze swojego AC).

Dokładny zakres AC zależy jednak od ubezpieczyciela i wybranego przez Ciebie wariantu. Istnieje np. tzw. mini AC, które oferuje ograniczoną ochronę (np. tylko na wypadek pożaru i kradzieży).

Jeżeli szkoda jest wynikiem jednej z sytuacji wymienionych w OWU Twojego AC, możesz ubiegać się o odszkodowanie. Oto co musisz zrobić:

1. Zgłoś jak najszybciej szkodę

W przypadku AC duże znaczenie ma termin zgłoszenia szkody. Ubezpieczyciele określają bowiem dokładnie w warunkach polisy, ile masz dni na skontaktowanie się z nimi w razie zajścia zdarzenia. Zgłaszając szkodę, musisz podać ubezpieczycielowi swoje dane, numer rejestracyjny auta oraz przede wszystkim numer polisy AC.

Szczególnie ostre zasady dotyczą terminu zgłoszenia kradzieży ubezpieczycielowi. Niektóre towarzystwa dają na to jedynie 24 godziny.

2. Wizyta rzeczoznawcy

Tak samo jak w przypadku OC, wysokość odszkodowania zależy przede wszystkim od wyceny rzeczoznawcy. Nie naprawiaj więc nic w aucie przed jego przybyciem. Pamiętaj, że na oględziny lepiej umówić się w warsztacie. Rzeczoznawca będzie mógł wtedy ocenić także wewnętrzne szkody w pojeździe.

3. Szkoda częściowa czy całkowita w AC?

W przypadku AC to, kiedy można orzec szkodę całkowitą, zależy od zapisów w OWU. Zazwyczaj ubezpieczyciele określają taką szkodę już wtedy, kiedy koszt naprawy przekracza 70% wartości pojazdu z dnia zdarzenia.

4. Wybór sposobu naprawy

Jeżeli ubezpieczyciel orzeknie szkodę częściową, możesz wybrać gotówkowe (kosztorysowe) lub bezgotówkowe (serwisowe) rozliczenie naprawy.

Pamiętaj, że w wariancie kosztorysowym wycena zostanie zmniejszona o amortyzację, czyli stopień zużycia samochodu do dnia szkody. Dodatkowo ubezpieczyciel wykona wycenę w oparciu o ceny zamienników.

5. Otrzymanie pieniędzy

Ubezpieczyciel ma 30 dni na wypłacenie odszkodowania, chyba że wystąpią trudności z wyjaśnieniem okoliczności zdarzenia. Wtedy powinieneś otrzymać odszkodowanie lub odmowną decyzję o jego wypłacie w ciągu 90 dni od dnia powiadomienia ubezpieczyciela.

Zobacz, co zrobić, jeśli ubezpieczyciel odmawia wypłaty odszkodowania

Skorzystaj z kalkulatora ubezpieczeń ubea