Spis treści:

- Zanim wypożyczysz samochód, sprawdź polisę OC

- Kto poniesie finansowe konsekwencje wypadku?

- Wypożyczony samochód nie ma OC

- Czym jest odpowiedzialność solidarna?

- Regres do kierującego wcale nie jest rzadkim przypadkiem

Zanim wypożyczysz samochód, sprawdź polisę OC

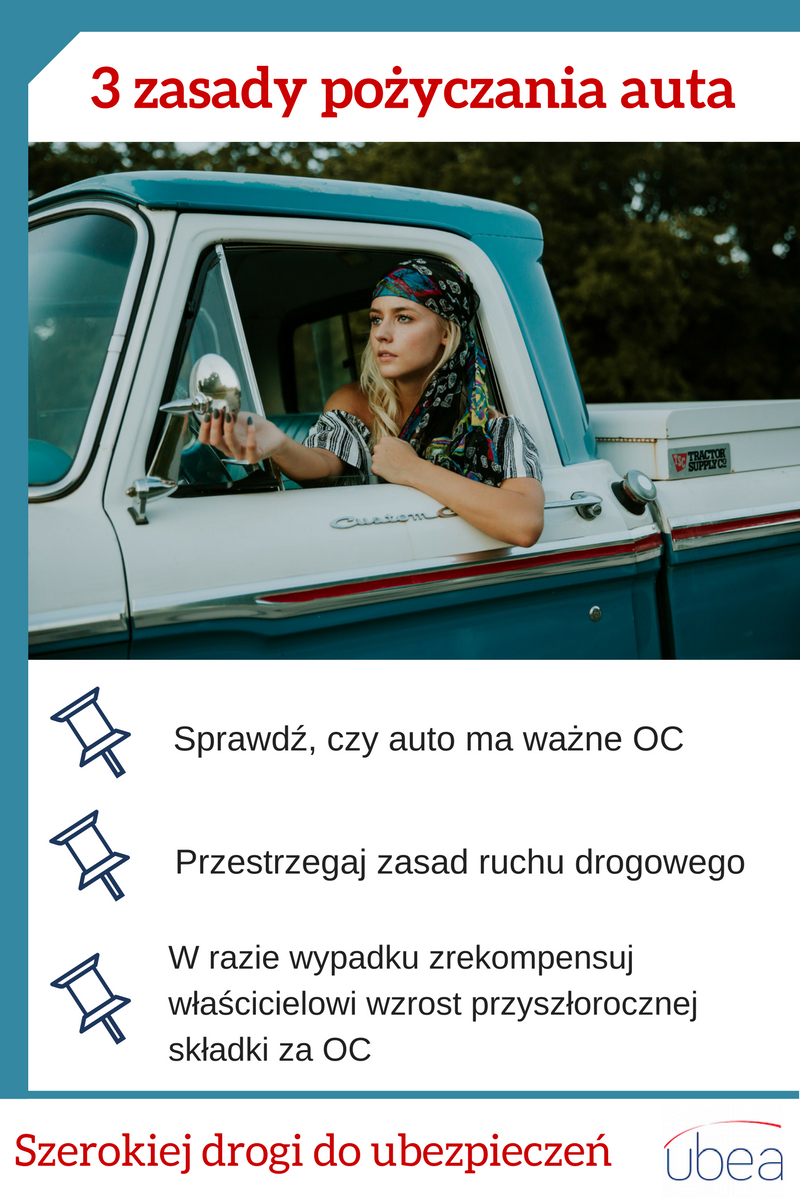

Generalnie rzecz ujmując, zasady obowiązkowego ubezpieczenia OC są korzystne dla osób, które spowodowały wypadek pożyczonym samochodem lub jednośladem. Polski ustawodawca przyjął bowiem zasadę, według której polisa zostaje powiązana z pojazdem.

Sprawdź, jak znaleźć najtańsze OC

Dzięki temu ubezpieczenie zapewnia ochronę również wtedy, gdy „za kółkiem” znajdzie się inna osoba niż właściciel pojazdu. W tym kontekście, warto zwrócić uwagę na brzmienie przepisów ustawy o ubezpieczeniach obowiązkowych.

Dzięki temu ubezpieczenie zapewnia ochronę również wtedy, gdy „za kółkiem” znajdzie się inna osoba niż właściciel pojazdu. W tym kontekście, warto zwrócić uwagę na brzmienie przepisów ustawy o ubezpieczeniach obowiązkowych.

W tym akcie prawnym, często wymieniany jest „posiadacz” lub „kierujący” (zobacz na przykład artykuł 34 ustęp 1 - „Z ubezpieczenia OC posiadaczy pojazdów mechanicznych przysługuje odszkodowanie, jeżeli posiadacz lub kierujący pojazdem mechanicznym są obowiązani do odszkodowania za wyrządzoną w związku z ruchem tego pojazdu szkodę, będącą następstwem śmierci, uszkodzenia ciała, rozstroju zdrowia bądź też utraty, zniszczenia lub uszkodzenia mienia”).

Takie brzmienie ustawy o ubezpieczeniach obowiązkowych wynika z faktu, że ochrona obejmuje nie tylko posiadacza pojazdu. Według artykułu 35 wspomnianej ustawy, „ubezpieczeniem OC posiadaczy pojazdów mechanicznych jest objęta odpowiedzialność cywilna każdej osoby, która kierując pojazdem mechanicznym w okresie trwania odpowiedzialności ubezpieczeniowej, wyrządziła szkodę w związku z ruchem tego pojazdu”.

Kto poniesie finansowe konsekwencje wypadku?

Jeśli pożyczony samochód był objęty ochroną w ramach OC, to ubezpieczyciel sfinansuje likwidację szkód wyrządzonych osobom trzecim.

Jeśli pożyczony samochód był objęty ochroną w ramach OC, to ubezpieczyciel sfinansuje likwidację szkód wyrządzonych osobom trzecim.

Finansowe skutki wypadku poniesie jednak również właściciel pojazdu, gdyż kolizja prawdopodobnie przełoży się na wzrost jego składki za obowiązkowe OC. W związku z powyższym, sprawca wypadku powinien zaproponować właścicielowi pojazdu rekompensatę uwzględniającą wzrost kosztu ubezpieczenia samochodu.

Takie rozliczenie zwykle jest kwestią uzgodnień pomiędzy stronami. W przypadku dużej podwyżki składek ubezpieczeniowych (OC/AC), można się jednak domagać rekompensaty na drodze sądowej. Podobna zasada dotyczy kosztów naprawy pożyczonego samochodu, które musi ponieść właściciel nieposiadający Autocasco.

Jeżeli uszkodzenia pojazdów uczestniczących w kolizji są bardzo małe (przykład: otarcie błotnika), to sprawca wypadku może samodzielnie pokryć koszty naprawy. Dzięki takiemu rozwiązaniu, właściciel pożyczonego auta nie jest narażony na utratę zniżek za bezszkodowość.

Wypożyczony samochód nie ma OC

Kwestia odpowiedzialności za wypadek staje się bardziej problematyczna, jeżeli wypożyczony samochód nie był objęty ubezpieczeniem.

Wiele osób siadających za kierownicą pożyczonego auta lub jednośladu nie sprawdza aktualności polisy (szczególnie gdy pojazd należy do znajomego). Skutki takiego przeoczenia mogą być bardzo poważne, ponieważ kierujący solidarnie z właścicielem nieubezpieczonego pojazdu odpowiada za wyrządzone szkody (patrz artykuł 110 i 132 ustawy o ubezpieczeniach obowiązkowych).

Sprawdź, kiedy odpowiedzialność solidarna wystąpi przy płaceniu za OC

Czym jest odpowiedzialność solidarna?

Zgodnie z zasadami odpowiedzialności solidarnej (patrz artykuł 366 kodeksu cywilnego), Ubezpieczeniowy Fundusz Gwarancyjny lub Polskie Biuro Ubezpieczycieli Komunikacyjnych po likwidacji szkody może zażądać zwrotu całego odszkodowania od sprawcy wypadku lub właściciela pojazdu.

W takiej sytuacji osoba spłacająca cały dług powinna domagać się zwrotu połowy kosztów od współodpowiedzialnej strony (tzn. właściciela pojazdu lub kierującego). Zasady solidarnej odpowiedzialności są szczególnie kłopotliwe w przypadku dużych roszczeń. Rachunek za jazdę nieubezpieczonym samochodem może opiewać nawet na kilkaset tysięcy złotych, jeżeli oprócz poważnych szkód majątkowych wystąpiły również szkody osobowe (np. kalectwo kierowcy lub pasażera drugiego pojazdu).

Regres do kierującego wcale nie jest rzadkim przypadkiem

W nawiązaniu do omawianej kwestii trzeba wspomnieć o wyjątkowym przypadku, który jest związany z regresem niewłaściwym (nietypowym). Takie roszczenie dotyczące zwrotu całości wypłaconego odszkodowania przysługuje ubezpieczycielowi, jeżeli sprawca wypadku:

- zbiegł z miejsca zdarzenia,

- z premedytacją wyrządził szkodę,

- spowodował wypadek pod wpływem alkoholu lub narkotyków albo innych środków odurzających,

- wszedł w posiadanie samochodu po popełnieniu przestępstwa (np. włamania i kradzieży)

- lub nie dysponował odpowiednimi uprawnieniami do kierowania pojazdem (wyjątek dotyczy sytuacji w której: konieczny jest pościg za przestępcą złapanym na gorącym uczynku lub kierujący musi ratować mienie lub życie ludzkie).

Dowiedz się więcej o regresie ubezpieczenia OC

Firma ubezpieczeniowa może skorzystać z prawa do regresu, gdy miała miejsce przynajmniej jedna z wymienionych okoliczności. Zgodnie z artykułem 43 ustawy o ubezpieczeniach obowiązkowych, regres niewłaściwy zawsze zostaje skierowany do sprawcy wypadku (kierującego), a nie właściciela pojazdu.

Dlatego właśnie osoba regularnie ubezpieczająca samochód lub motocykl, nie poniesie żadnych kosztów, jeżeli znajomy wypożyczający pojazd złamał podstawowe zasady ruchu drogowego i spowodował wypadek.