Kontrowersje dotyczące szkody całkowitej, wynikają między innymi z tego, że wspomniane pojęcie nie zostało zdefiniowane w żadnej ustawie. Jego stosowanie wynika z praktyki zakładów ubezpieczeniowych. Ubezpieczyciele dość często ustalają zasady rozliczania szkody całkowitej, które nie są opłacalne dla osób poszkodowanych w wypadku.

Posiadacze zniszczonych pojazdów czasem skarżą się, że zakład ubezpieczeniowy zakwalifikował szkodę jako całkowitą, gdyż taki wariant był dla niego bardziej korzystny finansowo. Nierzadko pojawiają się też skargi na zawyżoną wycenę wraku. Zatem warto dowiedzieć się, jakie są prawidłowe zasady rozliczania szkody całkowitej w ubezpieczeniu OC. Cennych wskazówek w tej kwestii dostarczają m.in. orzeczenia sądów.

Posiadacze zniszczonych pojazdów czasem skarżą się, że zakład ubezpieczeniowy zakwalifikował szkodę jako całkowitą, gdyż taki wariant był dla niego bardziej korzystny finansowo. Nierzadko pojawiają się też skargi na zawyżoną wycenę wraku. Zatem warto dowiedzieć się, jakie są prawidłowe zasady rozliczania szkody całkowitej w ubezpieczeniu OC. Cennych wskazówek w tej kwestii dostarczają m.in. orzeczenia sądów.

Zobacz, co zrobić po wypadku lub kolizji >

Spis treści:

- Tylko niemożliwość naprawy lub jej nadmierny koszt uzasadnia szkodę całkowitą

- Ubezpieczyciel po orzeczeniu całkowitej szkody musi pomóc w sprzedaży wraku

- Szkoda całkowita w AC

Tylko niemożliwość naprawy lub jej nadmierny koszt uzasadnia szkodę całkowitą

Ze względu na brak ustawowej definicji szkody całkowitej, kluczowe znaczenie ma orzecznictwo krajowych sądów. Bardzo istotny jest Wyrok Sądu Apelacyjnego w Katowicach z dnia 12 lutego 1992 r. (sygn. akt. I ACr 30/92). Zgodnie ze wspomnianym wyrokiem: „szkoda częściowa ma miejsce wówczas, gdy uszkodzony pojazd nadaje się do naprawy, a koszt naprawy nie przekracza wartości w dniu ustalenia przez zakład ubezpieczeń tego odszkodowania. Szkoda całkowita występuje wówczas, gdy pojazd uległ zniszczeniu w takim stopniu, że nie nadaje się do naprawy, albo gdy koszt naprawy przekroczyłby wartość pojazdu w dniu likwidacji szkody".

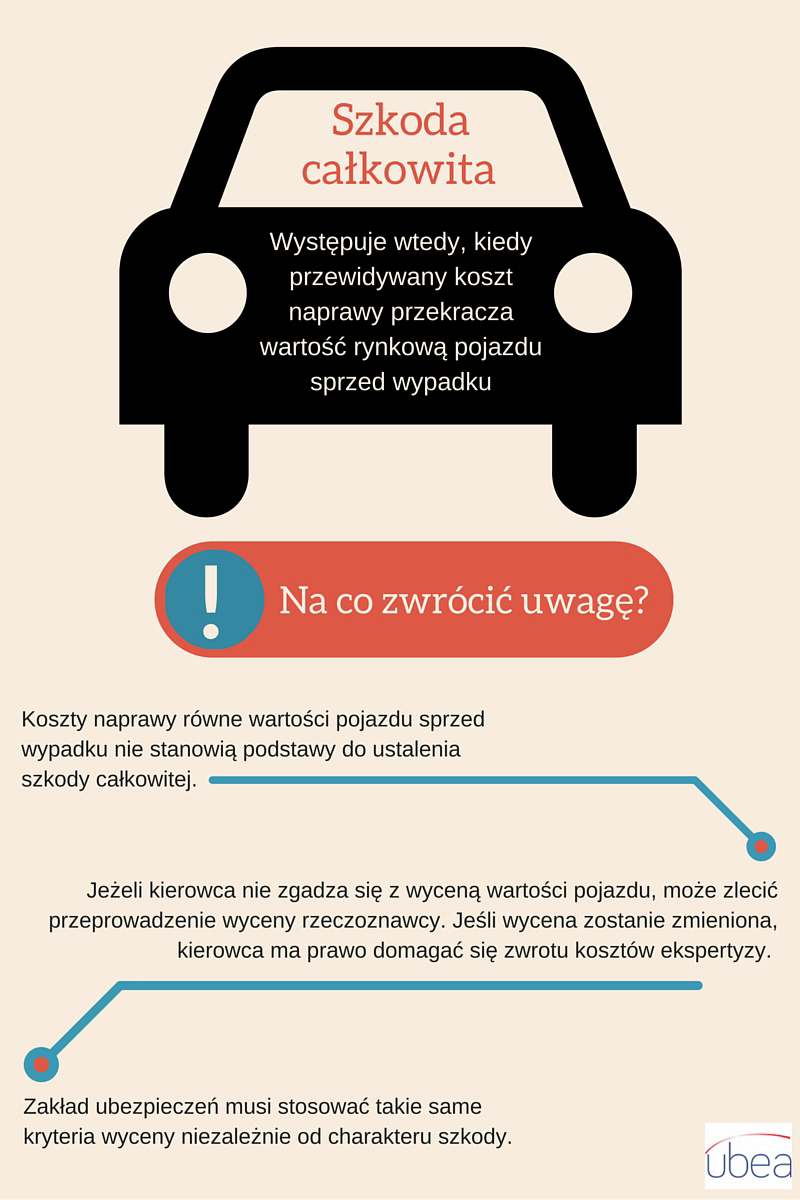

Szkoda całkowita jest dość podobnie definiowana przez Komisję Nadzoru Finansowego. KNF w swoich wytycznych dla ubezpieczycieli z 2014 r. ustalił, że szkoda całkowita z ubezpieczenia OC występuje wtedy, gdy przewidywany koszt naprawy przekracza wartość rynkową pojazdu sprzed wypadku.

Właściciel pojazdu, który w sprawie szkody całkowitej chce skorzystać z pomocy sądu, powinien wiedzieć, że orzecznictwo jest jednolite i korzystne dla poszkodowanych. Sędziowie biorą pod uwagę Wyrok Sądu Najwyższego z dnia 12 stycznia 2006 r. (sygn. akt III CZP 76/05). W swoim orzeczeniu SN uznał, że koszty naprawy równe wartości pojazdu sprzed wypadku, albo niższe od tej kwoty, nie stanowią podstawy do ustalenia szkody całkowitej przez ubezpieczyciela oferującego OC. Według stanowiska Sądu Najwyższego: „nieopłacalność naprawy, będąca przesłanką wystąpienia tzw. szkody całkowitej, ma miejsce wówczas, gdy jej koszt przekracza wartość pojazdu sprzed wypadku. Stan majątku poszkodowanego, niezakłócony zdarzeniem ubezpieczeniowym, wyznacza bowiem rozmiar należnego odszkodowania".

Wypłata odszkodowania nie może prowadzić do faktycznego wzbogacenia się kierowcy. Dlatego zakłady ubezpieczeń rozliczają szkodę całkowitą z OC przy zastosowaniu metody dyferencyjnej. Polega ona na tym, że rynkowa wartość pojazdu przed wypadkiem jest pomniejszana o wartość pozostałości (tzw. wraku).

Wypłata odszkodowania nie może prowadzić do faktycznego wzbogacenia się kierowcy. Dlatego zakłady ubezpieczeń rozliczają szkodę całkowitą z OC przy zastosowaniu metody dyferencyjnej. Polega ona na tym, że rynkowa wartość pojazdu przed wypadkiem jest pomniejszana o wartość pozostałości (tzw. wraku).

Zgodnie z poglądem Rzecznika Ubezpieczonych (obecnego Rzecznika Finansowego), takie rozwiązanie w OC należy stosować tylko wtedy, gdy koszt naprawy przekroczyłby wcześniejszą wartość pojazdu. Ubezpieczyciele nie powinni przymusowo wykorzystywać metody dyferencyjnej, jeżeli koszty naprawy stanowią np. 70% - 80% wartości pojazdu sprzed szkody.

Kolejny „grzech” ubezpieczycieli to zaniżanie wartości pojazdu sprzed szkody albo stosowanie zawyżonej wyceny wraku. Jeżeli poszkodowany kierowca uważa, że kwota przyjęta przez ubezpieczyciela jest zbyt niska lub wysoka, to może zlecić wycenę przeprowadzoną przez rzeczoznawcę. Gdy zakład ubezpieczeń zaakceptuje skorygowaną wycenę lub zawrze ugodę, poszkodowany będzie mógł się domagać zwrotu kosztów wykonanej ekspertyzy (patrz Uchwała Sądu Najwyższego z dnia 18 maja 2004 r. - sygn. akt III CZP 24/04).

Dowiedz się także, kiedy można zastosować uproszczoną likwidację szkody >

Ubezpieczyciel po orzeczeniu całkowitej szkody musi pomóc w sprzedaży wraku

Warto wiedzieć, że od 31 marca 2015 r. zasady ustalania i rozliczania szkody całkowitej, stały się bardziej korzystne dla właścicieli zniszczonych pojazdów. Takie osoby w swoich sporach z ubezpieczycielami mogą powoływać się na wytyczne KNF-u dotyczące likwidacji szkód z 16 grudnia 2014 r. W tym dokumencie, nadzór finansowy przewidział następujące rozwiązania:

1. Zakład ubezpieczeń musi stosować takie same kryteria wyceny (np. przyjęcie kosztu zamienników) niezależnie od tego, jaki charakter ma szkoda (częściowa/całkowita).

2. W przypadku orzeczenia szkody całkowitej ubezpieczyciel powinien przekazać właścicielowi pojazdu szczegółową wycenę auta przed i po wypadku oraz kalkulację przewidywanych kosztów naprawy.

3. Towarzystwo ubezpieczeniowe nie może ograniczać możliwości naprawy pojazdu, jeżeli nie wystąpiła szkoda całkowita (koszt naprawy > wartość rynkowa pojazdu sprzed wypadku).

4. Zakład ubezpieczeń przy szkodzie całkowitej powinien pomóc poszkodowanemu w zagospodarowaniu wraku (np. przedstawić ofertę odkupienia pozostałości pojazdu za kwotę zgodną z wyceną albo podać adres przedsiębiorcy, który odkupi wrak po wskazanej cenie).

Wytyczne KNF-u z grudnia 2014 r. przewidują jeszcze jedną ważną zasadę. Zgodnie z nią, wartość wypłacanego świadczenia przy szkodzie całkowitej powinna zostać skorygowana, jeżeli nie istnieje możliwość sprzedaży wraku za wcześniej ustaloną kwotę.

Szkoda całkowita w AC

Powyższe zasady odnoszą się do szkody całkowitej w OC. W przypadku AC ta kwestia wygląda zupełnie inaczej.

Ubezpieczyciele, likwidując szkodę z AC, uznają zazwyczaj, że do szkody całkowitej doszło już wtedy, kiedy koszty naprawy przekraczają 70% wartości samochodu. Dokładne zasady ustalają jednak zawsze ubezpieczyciele, więc może być i tak, że szkoda całkowita w AC zaczyna się już wtedy, kiedy koszty osiągną 60%.

Informacje o szkodzie całkowitej w AC znajdziesz oczywiście w Ogólnych Warunkach Ubezpieczenia (OWU).