Już od kilku lat działa w Polsce system Bezpośredniej Likwidacji Szkód (BLS). Na czym on polega? Kiedy można skorzystać z BLS?

Spis treści:

- Co to jest system Bezpośredniej Likwidacji Szkód BLS?

- Jakie są inne zalety BLS?

- Czy składka za ubezpieczenie OC z BLS jest wyższa?

- Jakie szkody obejmuje system Bezpośredniej Likwidacji Szkód?

- Którzy ubezpieczyciele należą do systemu BLS?

- Bezpośrednia Likwidacja Szkód za granicą

- Czy system BLS sprawdza się w Polsce?

- Czy kolejne firmy przystąpią do systemu BLS?

- Czy korzystanie z systemu BLS jest obowiązkowe?

Co to jest system Bezpośredniej Likwidacji Szkód BLS?

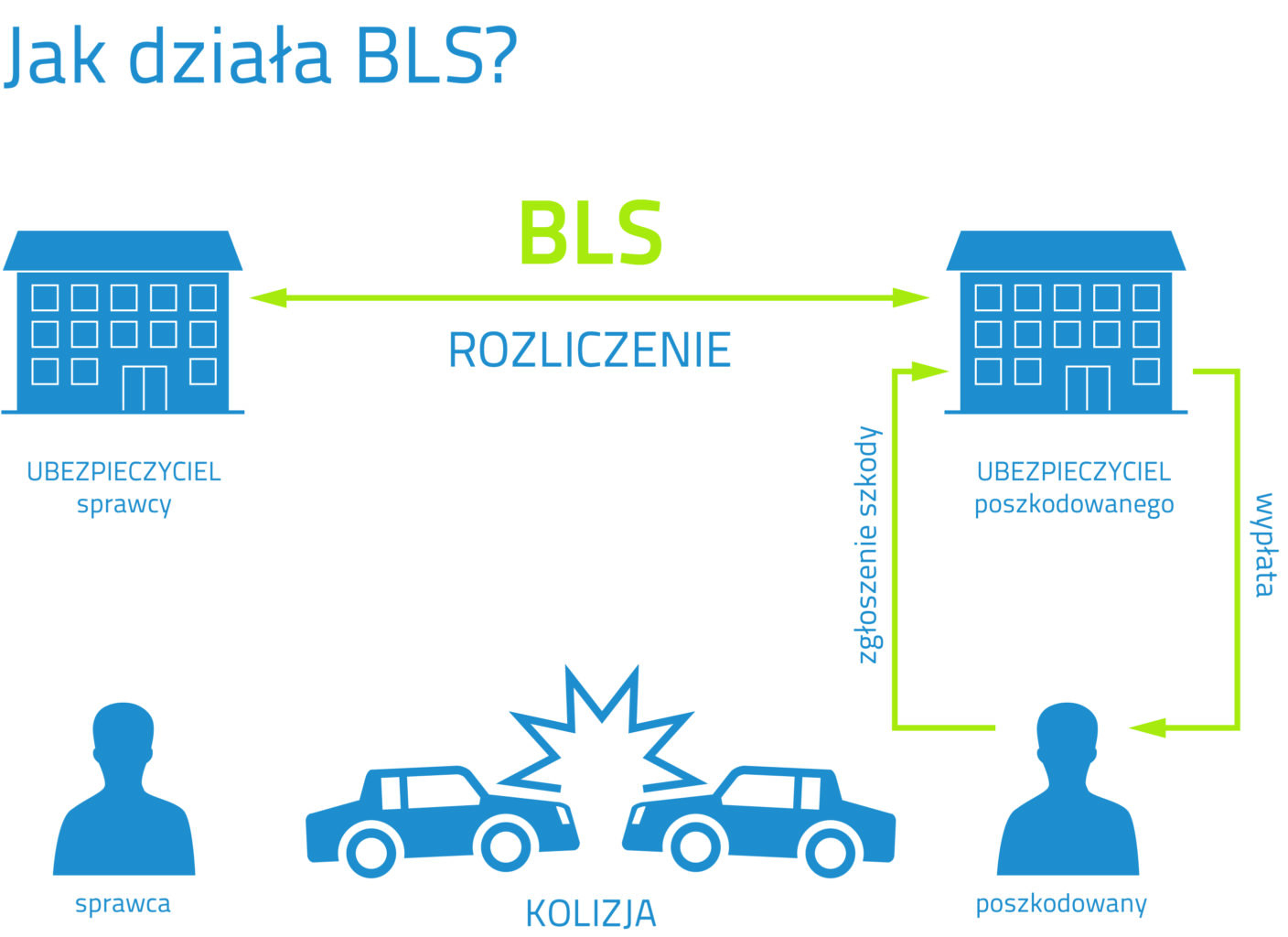

Bezpośrednia Likwidacja Szkód to, wbrew pozorom, nic nowego. Jeszcze przed wprowadzeniem w Polsce takiego systemu na szerszą skalę, mogli z niego korzystać klienci kilku firm ubezpieczeniowych. Najprościej mówiąc, BLS to system, dzięki któremu wypłatą odszkodowania lub naprawą auta po szkodzie spowodowanej przez innego kierowcę zajmie się towarzystwo ubezpieczeniowe, w którym to Ty masz swoje OC. Bez systemu BLS obowiązek ten spoczywa całkowicie na firmie, w której ubezpieczenie OC wykupił sprawca wypadku.

Czy to oznacza, że Twój ubezpieczyciel wypłaca pieniądze za inne towarzystwo i nic z tego nie ma? Nie. Po likwidacji szkody ubezpieczyciele rozliczają się miedzy sobą za pomocą ryczałtów ustalonych przez Polską Izbę Ubezpieczeń (dzięki ryczałtom nie występuje ryzyko zawyżania wyceny szkody). Ostateczny efekt jest więc taki sam. Koszty odszkodowania ostatecznie ponosi ubezpieczyciel sprawcy. Dzięki BLS poszkodowany kierowca nie musi jednak kontaktować się z nieznanym towarzystwem ani ryzykować, że natrafi akurat na firmę, która bardzo zaniża odszkodowania.

Jakie są inne zalety BLS?

System BLS, czyli bezpośrednia likwidacja szkód ma także inne zalety. Mianowicie:

- upraszcza i przyspiesza on likwidację szkody (BLS nie wpływa negatywnie na czas naprawy uszkodzonego samochodu i może nawet przyspieszyć wykonanie prac)

- dzięki systemowi BLS klient może pozostawać w kontakcie wyłącznie ze swoim ubezpieczycielem i nie musi powiadamiać zakładu ubezpieczeń sprawcy

- w systemie bezpośredniej likwidacji szkód formalności dotyczące rozliczenia są załatwiane za klienta (poszkodowanego)

- ubezpieczyciele mogą rywalizować nie tylko ceną, oferując jak najtańsze ubezpieczenie OC, lecz także jakością obsługi. W przypadku standardowego mechanizmu likwidacji szkód, jeśli kierowca kupuje tylko OC, to taki właściciel auta często nie przejmuje się jakością likwidacji szkody w swoim towarzystwie ubezpieczeniowym. Wie bowiem, że ewentualną szkodę spowodowaną przez inną osobę, później będzie naprawiać u ubezpieczyciela sprawcy. Jeśli jednak na scenę wkracza system BLS, nagle także kierowcy kupujący jedynie OC, zaczynają się interesować, jak wygląda likwidacja szkody w ich towarzystwie.

- daje szansę na zmniejszenie liczby próśb o interwencję Rzecznika Finansowego w sprawie notorycznych odmów wypłaty odszkodowania

Schemat Bezpośredniej Likwidacji Szkód

Czy składka za ubezpieczenie OC z BLS jest wyższa?

Tuż przed wprowadzeniem systemu BLS, wielu kierowców wyrażało głośno obawy, że składka ubezpieczenia OC z BLS będzie wyższa. Po kilku latach działania systemu Bezpośredniej Likwidacji Szkód widać jednak, że takie obawy były bezpodstawne. BLS nie wpływa za bardzo na cenę OC.

Firmy należące do systemu BLS oferują bardzo zróżnicowane wysokości składek. Znajdziemy wśród nich zarówno liderów cenowych, którzy regularnie plasują się wysoko w rankingu OC, jak i towarzystwa proponujące przeciętne lub dość wysokie składki ubezpieczenia.

Dlaczego system BLS nie wpłynął w sumie na ceny OC? Pomóc mogły w tym wprowadzone przez PIU ryczałty, czyli ustalone kwoty, jakie mogą przypaść na jedno zdarzenie. Ubezpieczyciele pilnują więc kosztów, bez względu na fakt, że odszkodowaniem i tak obciążą konkurenta (ubezpieczyciela sprawcy szkody).

Jakie szkody obejmuje system Bezpośredniej Likwidacji Szkód?

W ramach systemu BLS, niestety mogą być naprawiane tylko pewne rodzaje szkód. Zgłaszane zdarzenie musi spełniać następujące warunki:

-

skutkiem zdarzenia są tylko szkody majątkowe i nie miały miejsca szkody osobowe (czyli doszło do stłuczki, a nie do wypadku)

-

wartość szkody nie może przekroczyć 30 000 zł

-

w zdarzeniu brały udział tylko dwa pojazdy

-

kolizja miała miejsce na terenie Polski

-

zarówno ubezpieczyciel poszkodowanego, jak i sprawcy należą do krajowego systemu BLS

-

wina za kolizję może zostać ustalona bez udziału sądu i dlatego można bezspornie wskazać ubezpieczyciela sprawcy szkody

Co ważne, poza samą naprawą uszkodzonego pojazdu, korzystający z BLS mogą liczyć na pokrycie kosztów:

-

holowania

-

parkowania na parkingu strzeżonym

-

dodatkowych badań technicznych

-

wynajęcia pojazdu zastępczego na czas naprawy

Którzy ubezpieczyciele należą do systemu BLS?

Chcesz mieć szansę na skorzystanie po kolizji z systemu BLS? Zakup OC w jednym z poniższych towarzystw ubezpieczeniowych należących do systemu BLS:

-

ERGO Hestia (system bezpośredniej likwidacji szkody jest dostępny dla posiadaczy polis oferowanych pod wszystkimi markami handlowymi Ergo Hestia)

-

PZU - klienci PZU mogą skorzystać z BLS, nawet jeśli ubezpieczyciel sprawcy nie należy do systemu bezpośredniej likwidacji szkód. Za dopłatą składki OC, likwidacja szkody w systemie BLS może objąć też bardziej skomplikowane kolizje (np. z udziałem trzech samochodów).

-

Warta - klienci Warty mogą skorzystać z BLS jeśli ubezpieczyciel sprawcy należy do opisywanego systemu (uwaga: jeżeli ubezpieczyciel sprawcy szkody nie jest stroną porozumienia BLS, to poszkodowany może zlikwidować szkodę w Warcie, korzystając z dobrowolnego ubezpieczenia OC Szybka Wypłata)

-

Wiener (bezpośrednia likwidacja szkód w Wiener jest możliwa również jeśli ubezpieczyciela sprawcy brakuje w systemie BLS)

Stan na: 15.03.2022 r.

Oprócz tego, niektórzy ubezpieczyciele proponowali i proponują swoim klientom własne rozwiązania przypominające sposób działania systemu BLS. Przykładem jest InterRisk, gdzie za dodatkową składkę można wykupić zabezpieczenie działające na zasadzie systemu Bezpośredniej Likwidacji Szkód. Klienci InterRisk mogą skorzystać z tego rozwiązania, nawet jeśli ubezpieczyciel sprawcy nie należy do systemu BLS. Suma opisywanego ubezpieczenia wynosi 1 mln euro. Dodatkowa ochrona z InterRisk obejmuje również zniszczenie wyposażenia auta oraz przedmiotów osobistego użytku.

Trzeba podkreślić, że InterRisk nie należy do systemu BLS i jedynie oferuje usługę działającą na podobnych zasadach. Oznacza to, że jeśli masz np. OC w UNIQA, a sprawca kolizji, z którym się zderzysz, będzie mieć ubezpieczenie w InterRisk, to nie będziesz mógł skorzystać z systemu BLS. Z perspektywy towarzystwa UNIQA, InterRisk nie należy bowiem do systemu BLS.

Bezpośrednia Likwidacja Szkód za granicą

Model bezpośredniej likwidacji szkód jest stosowany także w wielu innych państwach na świecie, między innymi w Austrii, Belgii, Francji, Grecji, Hiszpanii, Portugalii i we Włoszech. BLS jest obecne też w państwach spoza Unii Europejskiej, np. w Rosji i Kanadzie.

Jak działa BLS za granicą?

BLS we Francji

Francja wprowadziła bezpośrednią likwidacje szkód jako jeden z pierwszych krajów europejskich. Odbyło się to w 1968 roku poprzez zawarcie przez ubezpieczycieli francuskich Porozumienia w Sprawie Odszkodowań Bezpośrednich. Funkcjonuje ono do dnia dzisiejszego. Do stworzenia nowego systemu likwidacji szkód, zmotywował francuskich ubezpieczycieli dynamiczny wzrost liczby samochodów na drogach i liczby roszczeń.

Bezpośrednia Likwidacja Szkód we Włoszech

Od 1978 roku do 2007 roku we Włoszech funkcjonował dobrowolny system bezpośredniej likwidacji szkód dla OC. Od 1 lutego 2007 roku system dobrowolny został zastąpiony przez regulacje ustawowe, których wzorem były przepisy francuskie. Z nowej ustawy wyłączone są między innymi zdarzenia drogowe poza Włochami oraz zdarzenia drogowe z udziałem więcej niż 2 pojazdów mechanicznych, a także wypadki, w wyniku których kierowca lub pasażer odniósł poważne szkody osobowe.

BLS w Rosji

Rosyjski system bezpośredniej likwidacji szkody w ramach OC został wprowadzony obligatoryjnie w 2009 roku i bazuje na dokonaniach francuskich w tej materii. Swoim zakresem obejmuje on tylko i wyłącznie szkody majątkowe. BLS dotyczy zdarzeń drogowych, w których uczestniczyły tylko dwa pojazdy mechaniczne objęte ubezpieczeniem OC.

Czy system BLS sprawdza się w Polsce?

Projekt Polskiej Izby Ubezpieczeń początkowo spotkał się z pobłażliwoscią, a nawet z nieufnym dystansem. Pojawiły się obawy, że ubezpieczenia OC zaczną drożeć, gdyż ubezpieczyciele będą chcieli sobie zrekompensować dotychczasową wojnę cenową. Teraz widać, że dzięki ustalonym odgórnie stawkom, takiego ryzyka właściwie nie ma, za to pojawiła się szansa na uzdrowienie relacji klient – ubezpieczyciel.

Faktem jest, że znaczną przewagę w atrakcyjności ofert mają firmy, które już wcześniej zdecydowały się na wprowadzenie systemu BLS. Mogą się one pochwalić nie tylko pewnym zróżnicowaniem warunków takiej bezpośredniej likwidacji szkody, ale również wyższą sumą ubezpieczenia i niezależnością od tego, czy towarzystwo ubezpieczeń sprawcy ma już u siebie BLS, czy też nie. Nietrudno zauważyć, że są to duże firmy, które mogą sobie na to pozwolić.

Większość szkód będących skutkami kolizji nie przekracza wartości 30 tys. zł, a system BLS robi się coraz bardziej powszechny. Istnieje zatem szansa, że właśnie dzięki wdrożeniu projektu PIU mniejsze towarzystwa będą mogły wybić się, konkurując z „grubymi rybami” świetną obsługą klienta i szybką likwidacją szkody.

Czy kolejne firmy przystąpią do systemu BLS?

Dane Polskiej Izby Ubezpieczeń wskazują, że bezpośrednia likwidacja skutków kolizji jest oferowana przez towarzystwa, które posiadają udział w rynku OC wynoszący około 80%. To bardzo dobry wynik, ale warto pamiętać, że do systemu BLS nie dołączyło np. towarzystwo ubezpieczeniowe Generali, które razem z marką Proama cieszy się całkiem sporą popularnością w Polsce. Podobna sytuacja dotyczy Benefii, która również jest rozpoznawalna wśród kierowców, a także towarzystw ubezpieczeń wzajemnych (TUW).

Zatem w dalszym ciągu istnieje spore ryzyko, że z usług ubezpieczyciela sprawcy zdarzenia będą korzystały osoby, które nie chcą tego robić. Czy można oczekiwać, że bezpośrednia likwidacja szkody stanie się standardem na rynku? Na ustawowe wymuszenie zastosowania systemu BLS raczej nie można liczyć, bo na razie nie trwają żadne prace z tym związane. Bezpośrednia likwidacja szkody może stać się bardziej popularna jeśli sami ubezpieczyciele zauważą korzyści wynikające z zastosowania takiej opcji. Oczywiście, firmy wprowadzające bezpośrednią likwidację szkody muszą ponosić pewne koszty i opracować specjalne procedury. Taka zmiana może być jednak konieczna, bo nasze doświadczenia wskazują, że coraz więcej osób pyta o BLS i chce zgłosić szkodę w swoim towarzystywie oraz uniknąć procedury likwidacyjnej u ubezpieczyciela sprawcy kolizji.

Czy korzystanie z systemu BLS jest obowiązkowe?

System BLS został wprowadzony, aby pozwolić poszkodowanemu na uniknięcie kontaktu z ubezpieczycielem sprawcy. Nie oznacza to jednak, że wspomniany system jest obowiązkowy. Kierowca nadal posiada swobodę i można uznać, że lepiej jest likwidować szkodę razem z ubezpieczycielem sprawcy. Uczestnictwo zakładu ubezpieczeń sprawcy w likwidacji szkody jest korzystne na przykład wtedy, gdy dowiedzieliśmy się, że przyznaje on wyższe odszkodowania niż nasz ubezpieczyciel. To ważna kwestia, bo wiele osób nadal nie sprawdza opinii na temat zakładów ubezpieczeń. Zatem wybierając własny zakład ubezpieczeń z opcją BLS, nie kierujmy się wyłącznie składką OC.

Jeżeli ubezpieczyciel sprawcy kolizji ma kiepskie opinie, a Rzecznik Finansowy często pomaga jego klientom w sprawach związanych z OC, to lepiej będzie, aby likwidacją szkody zajął się nasz zakład ubezpieczeń. Porównywarka Ubea.pl co roku sprawdza, jak często klienci poszczególnych towarzystw skarżą się do Rzecznika Finansowego (dawnego Rzecznika Ubezpieczonych) na problemy z naprawą uszkodzenia pojazdu.